谁将成为光伏行业里小而美的公司?

发布时间:

2020-12-28

周五,光伏表现依然亮眼,前期重点讲过的逆变器三剑客之一,固德威来了一个20cm涨停,既在预期之外,也在情理之中。

为何在预期之外?因为从前几天的走势看,固德威惨遭大哥阳光、二哥锦浪吊打,涨的时候比人家弱,跌得时候比人家猛。

尤其周四,连保持趋势上涨的5日线也破坏了,一副不过了的样子,没想到周五突然发威,反超阳光、锦浪,上演20cm涨停。

怎么又算在情理之中?因为我通过研究这三家公司,发现固德威符合小而美的公司标准。行业前景、规模空间不用说了,可谓星辰大海。

现金流整体好于竞争对手,ROE 较为稳定。公司现金流的含金量高,经营性现金净额/净利润高于行业平均水平,20Q1-3为127.36%。

公司ROE近年来较为稳定,20Q1-3实现ROE为21.73%,高于行业其他竞争对手。

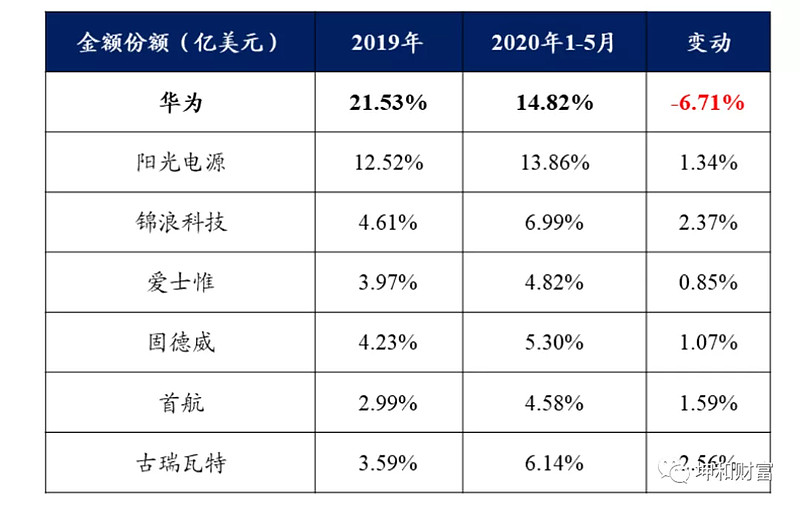

固德威业务比较focus,专注于小型组串细分市场,小型组串化带来高溢价,固德威逆变器售价、毛利率均相较同业高,外销市占率从16年20.75%提升至19 年 66.38%。

2020年市场占有率较去年进一步提升。

公司海外主阵地为欧洲、澳大利亚、拉美、印度等,公司在上述区域市占率都不高,仍有很大上升空间。

此外,欧洲、澳大利亚等地区对价格敏感度较低,销售定价较高,外销毛利率高于国内。

我推测,它周五能涨停,还与昨天早上我在文章中提到的科创基金限购松绑的消息有关。

当前,光伏正是市场的热点之一,前期点过的5只股票隆基、通威、阳光、锦浪和固德威,只有固德威是科创板,科创基金限购松绑后,新增资金如果投光伏,固德威无疑是较好的选择。

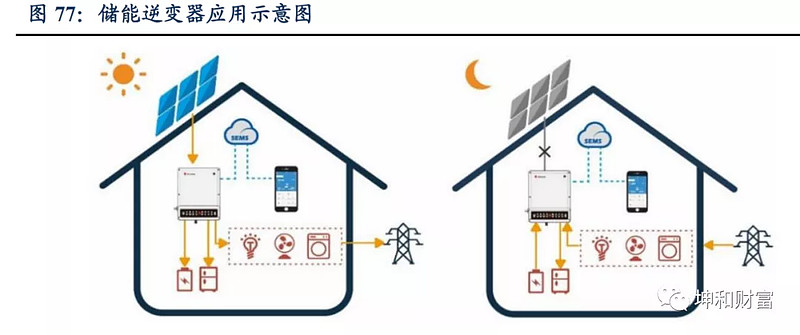

全球储能市场方兴未艾,19 年中国已投运电化学储能项目累计装机规1710MW,同比增长59.4%,但仍不到中国光伏累计装机 1%,未来发展空间广阔。

储能业务前景广阔的逻辑在哪里?

风电光伏发电具有不稳定、不连续的特点,容易对电网造成冲击,而储能则为电网提供了“负荷调节”或“能量时移”的解决方案,能够起到“削峰 填谷”的作用,提高电力能源的有效使用系数,提高系统的经济性。

公司不断加大研发投入,丰富储能逆变器矩阵,19年储能业务营收翻倍增长,销量达到 71.06MW,同比增长 187.77%。

公司储能业务率先布局,户用储能市占率15%位列世界第一。公司储能逆变器价格和毛利更高,2019 年储能逆变器毛利率达到 52.78%,远超同行。

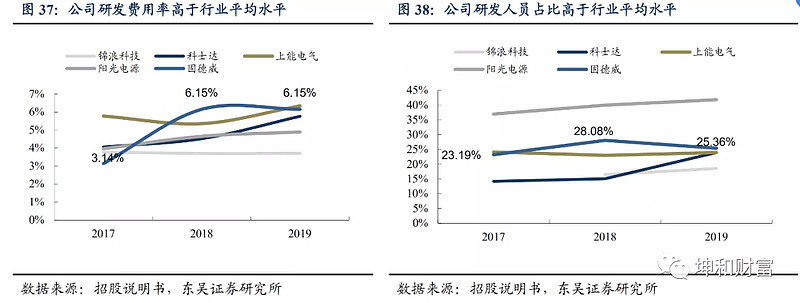

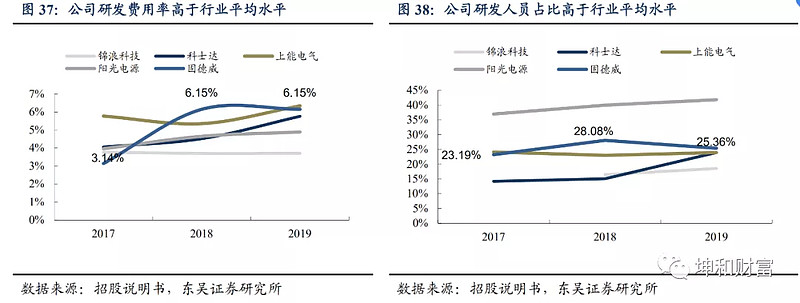

公司重视研发创新,2019 年公司研发投入为0.58亿元,占营业收入的 6.16%,研发费用率近年来高于行业平均水平。

→ 相关新闻

2024-04-10

2024-04-01

2024-03-21

2024-03-11

2024-02-25

2024-02-19

致力于为全球光伏领域企业提供配套材料